確定申告でよく白色とか青色とか言われるけど…

青色申告って普通の確定申告とどこが違うのかな?

私も青色申告といえば税理士の仕事…みたいなイメージしかないわ~。

今回は、青色申告と白色申告の違いや青色申告のやり方など紹介するわね!

こんにちは。トレトレです。

確定申告でよく青色申告って聞きますけど、白色申告とはどう違うのか疑問に思ったことはありませんか?

今回は、青色と白色の違いや青色申告はどうやるのかなどご紹介します!

青色申告と白色申告はどこが違うの?

白色申告と青色申告の一番の違いは、簿記が単式か複式かとの点です。

それぞれの特徴を以下にご紹介しますね。

白色申告とは?

単式簿記で帳簿をつけるのが白色申告で、青色申告承認申請書の提出も必要ないタイプです。

ただし、単式簿記は家計簿の延長のように書けるので簡単ですが、その分税務上の特典が受けられないとの特徴もあります。

単式簿記の場合、収支のみを記入すればいいですが、特別控除額がないのはデメリットでしょう。

| 簿記の種類 | 単式簿記のみ |

| 青色申告承認申請書の提出 | 不要 |

| 特別控除 | 受けられない |

| 赤字の繰越 | なし |

| 減価償却が必要な金額 ※ | 10万円以上 |

青色申告とは?

青色申告は、複式簿記と呼ばれる記述の仕方をしますが、単式簿記のケースもあります。

ただ、青色申告で単式簿記の場合は、特別控除額が10万円なのに対し、複式簿記の場合は控除額が最高65万円までと高いです。

青色申告承認申請書の提出が必要になりますが、税務上のメリットは大きくなります。

昨今では、会計ソフトを利用すれば割と簡単に複式簿記にも慣れることができるので、複式簿記の記述が不安な方はそちらで練習してみるのもおすすめです。

| 簿記の種類 | 単式簿記もしくは複式簿記 |

| 青色申告承認申請書の提出 | 必要 |

| 特別控除 | ・単式簿記の特別控除は10万 ・複式簿記の特別控除は最高60万円 |

| 赤字の繰越 | あり(3年) |

| 減価償却が必要な金額※ | 30万円以上 |

青色申告のやり方は?

青色申告は複式簿記が必要ですし、青色申告承認申請書の提出も必要です。

まず、始める前に何が必要なのかを確認し、スムーズに申告してみましょう!

青色申告に必要なもの

青色申告では、所得税の青色申告承認申請書と確定申告書Bの2つが必要です。

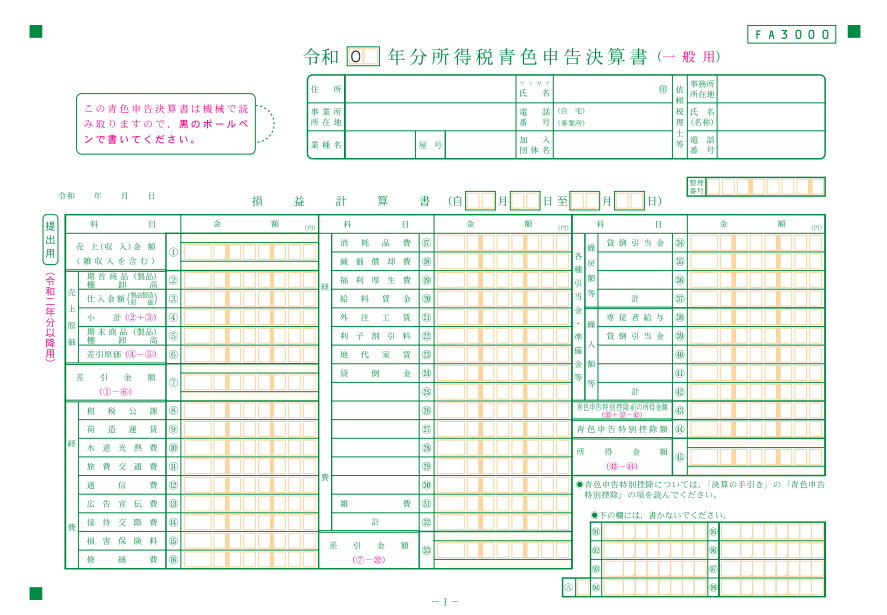

青色申告決算書は4枚がセットになっており、1枚目は「損益計算書」、2~3枚目は「損益計算書の詳細」、4枚目が「貸借対照表」になっています。

提出方法は3つに分かれ、どの方法を選ぶかは自由ですが、e-Taxは最大65万円の控除を受けられるのでおすすめです。

提出方法は3種類

- 税務署の窓口に提出

- 郵送で提出

- e-Taxで提出

ただし、注意点としてe-Taxで提出するには「マイナンバーカード」が必要です。

すでにマイナンバーカードを持っているなら問題ありませんが、まだ持っていない方は混雑で入手まで時間がかかる可能性もあるので、早めに申請しておきましょう。

青色申告の提出の手順

青色申告で申請したい方は、まず「所得税の青色申告承認申請書」の提出から始めます。

申請しておかないと自動で白色申告に切り替わってしまうので、書類を提出して青色申告の意思表示をしましょう。

申請が通れば、翌年3月に行う確定申告は青色申告で提出できるようになります。

また、青色申告から白色申告への変更はいつでも自由です。

①経費を計上する

青色申告で経費を計上するためにも、普段から領収書や請求書を取っておきましょう。

経費を計上できれば、収入から経費を引くことができ、税金額を減らすことができます。

②通帳記帳をすませておく

事業用の専用口座がある場合は、普段からこまめに記帳をしておくのがポイントです。

あまりにも長い期間記帳をしていないと、取引の記帳をする件数には限りがあるため、まとめて記帳が難しくなる可能性もあります。

後から問い合わせでも取引内容は確認できますが、手続きも面倒になるので、銀行口座は月に一度のペースで記帳がおすすめです。

③青色申告書の作成

青色申告では、青色申告承認申請書と確定申告書Bの2つだけでなく、マイナンバーカードのコピーと控除証明書の添付などが必要です。

領収書や請求書の提出は必要ありませんが、自宅で最大7年間保管しておく義務が発生します。

画像引用元:国税庁 確定申告書作成コーナー

所得税青色申告決算書の記入方法

まず、枚数が多くて大変な「所得税青色申告決算書」の記入から始めましょう。

1枚目の書類の記入方法

1枚目は「損益計算書」で、住所、氏名、業種などを記入していきます。

左側から、売上・仕入・在庫の総額、左から中央には、それぞれの経費(勘定科目ごとに)、右側には貸倒引当金・青色申告の控除額を記入しましょう。

記入が終わったら、売上から経費を引いてから、さらに控除額を引いて所得額を計算します。

2枚目の書類の記入方法

2枚目は「損益計算書」の続きで、毎月の売上金額や仕入金額(12カ月分を1カ月ごとに記入)、雑収入の合計、従業員がいれば「従業員の給料」なども記入する必要があります。

右下の欄には、青色申告控除前の所得額、さらに1枚目でも記入した控除額を再び記入しましょう。

3枚目の書類の記入方法

3枚目も「損益計算書」の続きで、減価償却費、利子割引料、地代家賃の内訳、税理士などへの報酬を書きます。

また、地代家賃の部分は、総額と家事按分した金額の記入が両方とも必要なので注意してください。

4枚目の書類の記入方法

4枚目は「貸借対照表」になるので、期首と期末の残高を、「資産」と「負債・資本」に分けて記します。

製造原価の計算などは右側に記載項目がありますが、在宅のライターやアフィリエイターなどには関係ありません。

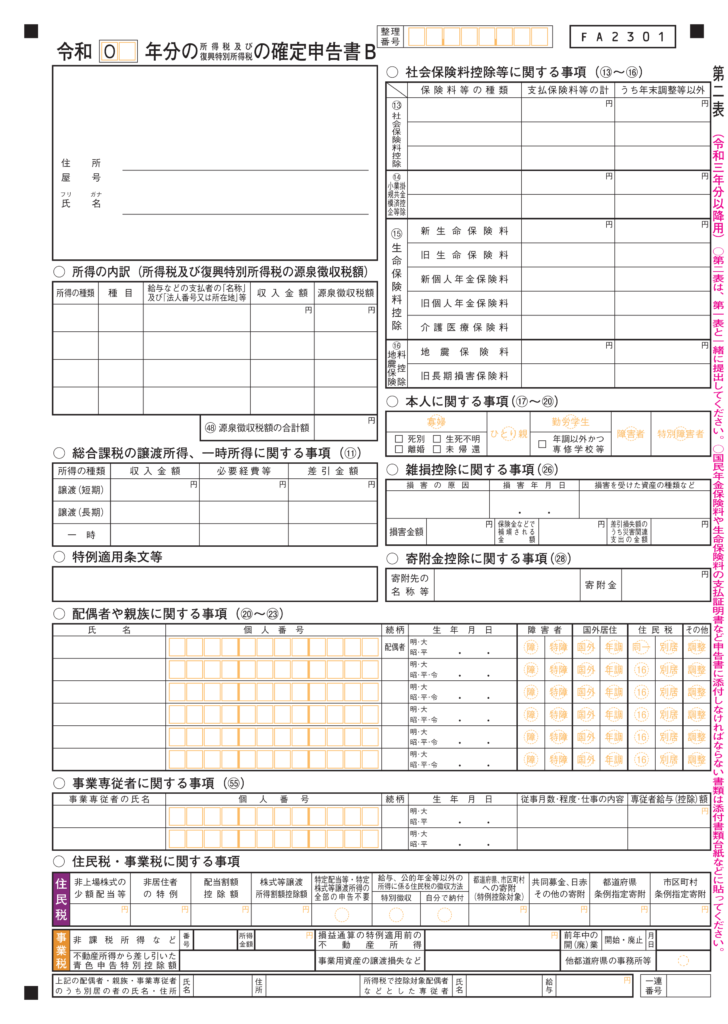

確定申告書B第二表の記入方法

画像引用元:国税庁 確定申告書作成コーナー

確定申告書B第二表では、住所、屋号、氏名をまず書いてから、源泉徴収された所得額、雑所得、生命保険や社会保険などの控除など金額を記入します。

また、一番下の欄に「住民税・事業税に関する事項」があるので、もし扶養家族がいる方は記入忘れに注意してください。

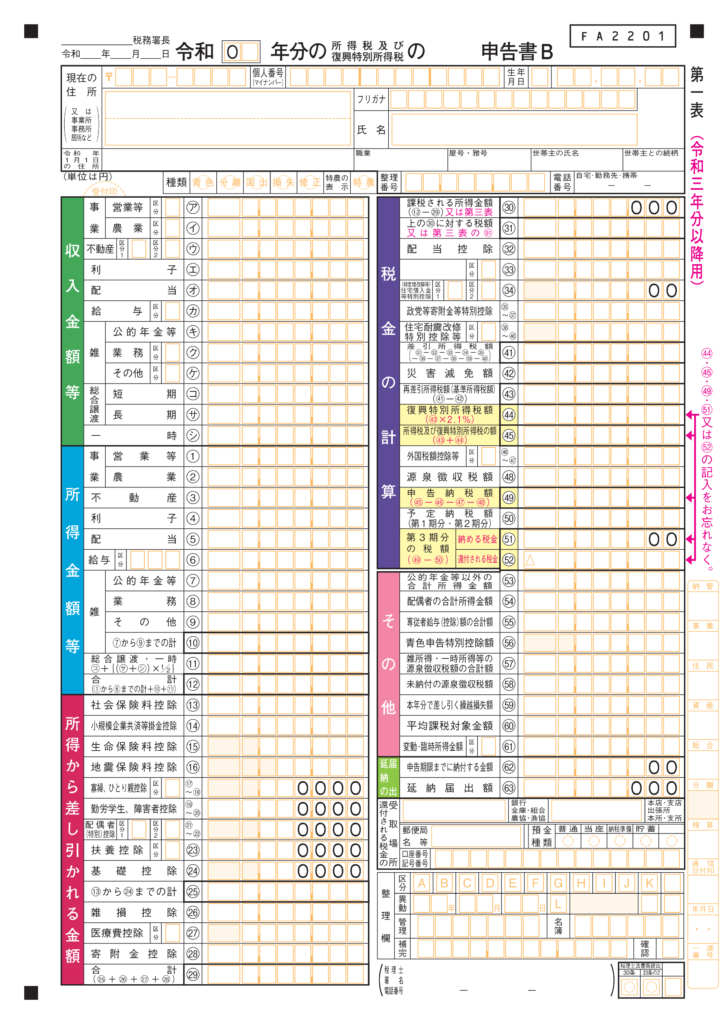

確定申告書B第一表の記入方法

画像引用元:国税庁 確定申告書作成コーナー

確定申告書B第一表では、まず一番上の住所や氏名を記入し、収入金額、下に移動し、所得(収入から経費を引き、青色申告控除した後)の金額を記入します。

ちなみに、副業やフリーランスの方の記入場所は、「事業」の「営業等」にあたります。

所得から差し引いた金額をそれぞれに記載したら、社会保険料控除(上記の第二表と同じ内容)などを書きましょう。

寡婦・寡夫控除、扶養控除、基礎控除などの金額を書き込んだら、最後に合算して終了です。

合算方法

一番上にある所得金額から「所得から差し引かれる金額」の合計を引き(⑨~㉕)の欄に記入します。

さらに「所得税の速算表」で税額を探して記入後、「その他」の欄には、他に控除したものがあれば記入すればOKです。

これで記入は終わりですが、還付金がもらえる場合は、受け取り方法の記入も忘れないでくださいね。

青色申告は複雑だけど控除額は高い!

それでは、確定申告の白色申告と青色申告の違いや、青色申告の記入方法などご紹介してみました。

青色申告は多少面倒ですが、税の控除なども受けやすいので、ぜひ記入例を参考にして節税対策などに使ってみてください。

青色申告は複式簿記が必要なので、わからない場合は税理士に依頼するのも1つの方法です。