確定申告の青色申告は決算書が必要だったけど…

白色申告では収支内訳書が必要らしいね。

確定申告は青色より白色の方が需要も高そうよね!

今回は、確定申告の白色申告で収支内訳書が必要な理由や書き方など紹介するわね!

こんにちは。トレトレです。

確定申告では、白色と青色がありますが、収支内訳書が必要なのは白色申告の方です。

今回は、なぜ白色申告で収支内訳書が必要なのかや書き方などご紹介します!

白色申告で収支内訳書が必要な理由

白色申告では、確定申告書Bと一緒に収支内訳書を提出しますが、なぜ必要なのかご存じですか?

そもそも収支内訳書は、確定申告の該当期間である1月1日から12月31日までに発生した、売り上げや収入にかかる必要経費を勘定科目として集計したものです。

所得の計算には「収入=収益-仕入-必要経費」の計算式が使われますが、合計所得金額が正しくないと税金をいくら払えばよいのかわかりません。

そのため、青色申告決算書と同じような働きが収支内訳書にあり、白色申告では必要不可欠な書類なんですね。

また収支内訳書には種類があり、「一般用」と「不動産所得用」と「農業所得用」の3つに分かれます。

以下に、収支内訳書の種類ごとの特徴などご紹介しますね。

種類①一般用(事業所得がある場合)

事業所得の中でも営業系の所得がある場合は、一般用の収支内訳書が使われます。

該当する事業所得は、以下の通りです。

難しい言葉が並んでいますが、一般用を使う方がほとんどだと思いますので、事業所得があるかどうかでまず判断してみてください。

また、雑所得に分類される「アフィリエイト収入」や「広告収入」があった場合でも、上記の要件に該当する場合は収支内訳書は作成しないといけません。

種類②不動産所得の場合

土地やマンションを貸し付けて賃貸料や更新料を得ている場合は、不動産所得とみなされます。

不動産所得がある場合は、一般用ではなく、不動産所得用の収支内訳書が使われますが、不動産を売却して手に入った所得は「不動産所得」ではなく「譲渡所得」になる点に注意してください。

また、譲渡所得の場合は「確定申告書第三表」と「譲渡所得の内訳書」の2種の書類が別途必要です。

種類③農業所得の場合

同じ事業所得でも農業に関する所得が発生した場合は、農業所得の書類を作ります。

一般用と似ているのでなぜ必要なの?と思われるかもしれませんが、農業の場合、「種苗費」や「農具費」などの特定の勘定科目があるので、一般用ではまかなえないんですね。

なので、農業に特化した勘定科目がある農業所得専用の書類が必要になります。

専用の科目がすでに印刷されているので、農業所得がある場合は専用の書類の方が作成も簡単です。

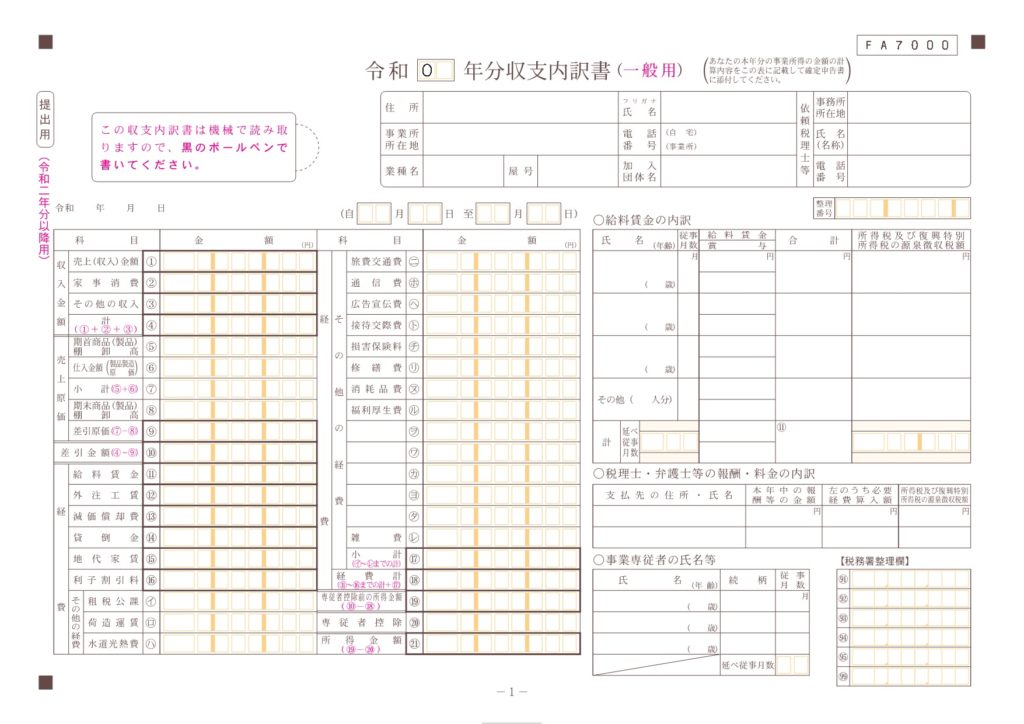

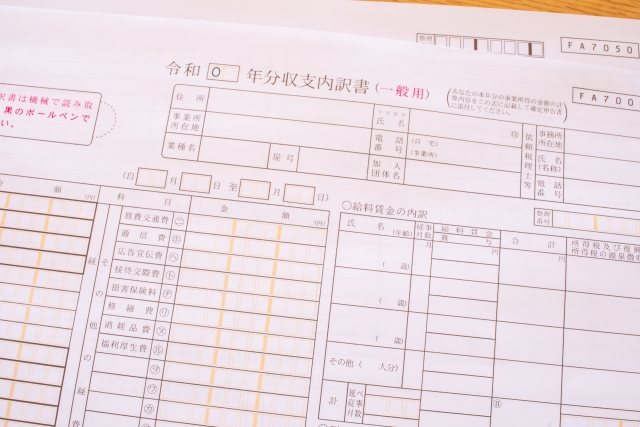

収支内訳書の記入例【一般用】

画像引用元:国税庁公式

事業所得がある場合は、基本的には収支内訳書は一般用を使います。

項目は大きく「収入金額」と「必要経費」に分類され、さらに収入金額は「売上高」「家事消費」「その他の収入」に分かれます。

家事消費は、事業用として購入した商品などをプライベートで消費したり第三者に贈与した収入のことを指し、必要経費とみなされます。

だからこそ、家事消費の項目があり、収入のひとつとして記入が求められます。

また「その他の収入」に当たるのは、手数料、売上割戻などのリベート代金、ほかにも、本来販売する目的ではなかった空き箱などが売れた場合の金額として計上します。

①基本情報を記入する

収支内訳書の書き方ですが、まず基本情報の記入から始めます。

「令和◯年分」と書かれた部分では、たとえば「令和3年1月1日から令和3年12月31日」の申告書を作成する場合には、確定申告自体は令和4年に提出しますが、令和3年分として記入する必要があります。

また、令和3年の4月1日からは今までのように押印は不要になりました。

②収入金額と経費を記入する

経費にできる売上原価は、「期首棚卸高+仕入高-期末棚卸高」の式で計算します。

⑤の部分

期首商品棚卸高の項目には、1月1日に棚卸を行ったときの在庫の合計金額を記入します。

⑥の部分

仕入金額の項目では、年度中に仕入れした金額を買掛金になっている金額も含めて書きましょう。

⑦の部分

⑦の部分では、⑤と⑥の合計金額を記入すればOKです。

⑧の部分

⑧の部分では、期末商品棚卸高として、12月31日に棚卸を行ったときの在庫の合計金額を記入します。

⑨の部分

⑨の部分では、⑦と⑧の合計金額を記入し、売上原価が算出できるようになっています。

⑪~⑱の部分

⑪~⑱の部分は経費を書く場所なので、かかった経費をそのまま記入していきましょう。

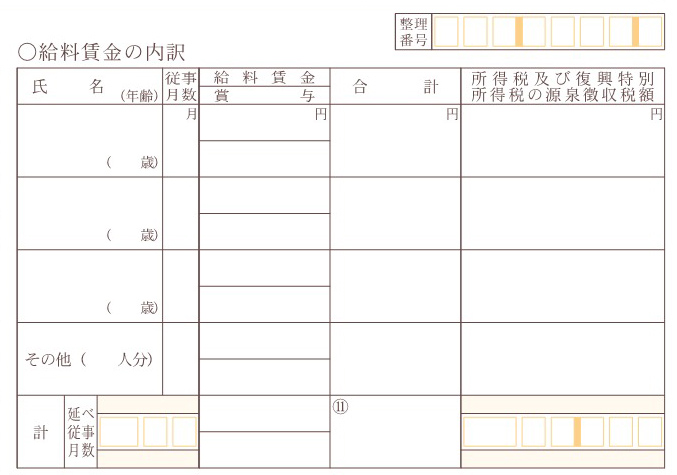

③給料賃金の内訳を記入する

給料賃金の内訳の項目では、給料の支払い(家族以外)を記入します。

氏名、年齢、業務へ従事した月数を記入し、「源泉徴収税額」の項目には、年末調整を行って得られた額を記入しましょう。

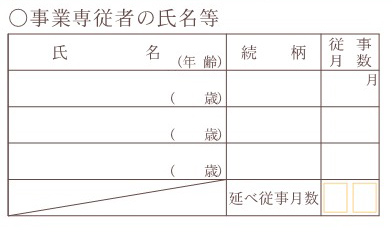

④事業専従者の氏名等の記入をする

事業専従者の氏名等の項目では、事業専従者の氏名、年齢、続柄、従事した月数などを記入します。

事業専従者に該当するのは以下の条件にあった家族などです。

- 事業主と生計を共にしている配偶者またはその他の親族

- その年の12月31日時点で、15歳以上の人

- その年に6ヶ月以上事業に従事している人

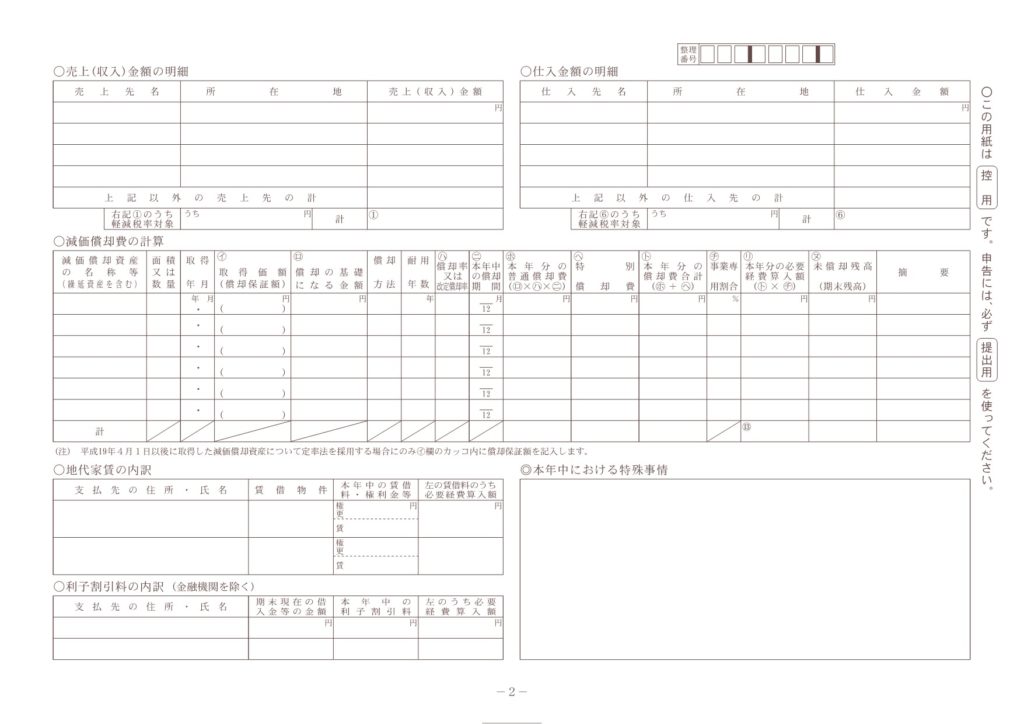

⑤売上金額の明細と仕入金額の明細を記入する

売上金額の明細と仕入金額の明細では、取引先の氏名、住所、1年間の取引額を記入します。

また、卸売業や小売業などの仕入が伴う会社の場合は、仕入金額の明細のほか、減価償却費の計算が必要です。

減価償却資産の名称等

「減価償却資産の名称等」には、対象資産の記入をし、「取得価額」では資産を購入したときにかかった金額を記入します。

償却の基礎になる金額

「償却の基礎になる金額」の欄では、以下の以下の計算を基準としてください。

●定額法(平成19年4月1日以降に取得):取得価額

●定率法:未償却残高

耐用年数

「耐用年数」の欄では、資産の種類ごとに決められた法定耐用年数を記入します。

ちなみに、「償却率」は耐用年数から計算される値です。

本年中の償却期間

「本年中の償却期間」では、年度内に購入した資産については購入から経過した月数を記入し、今年度よりも前に購入した資産については「12」を記入します。

未償却残高

「未償却残高」は、今年度の減価償却が終わって、未償却の金額がいくらあるかを記入する欄です。

前年分の「未償却残高」から今年度分の減価償却した金額を引いて計算しましょう。

地代家賃の内訳

「地代家賃の内訳」の項目では、権利金、更新料などを上段へ記入して、家賃などの賃借料は下段に記入します。

この項目では実際に支払われた金額だけでなく、支払いが確定した分も記入する点に注意してください。

利子割引料の内訳

「利子割引料の内訳」では、個人や金融機関以外の会社からお金を借りていて、かつ利息の支払いが発生した場合に記入する項目です。

該当する場合は「12月31日時点での借りている金額」「1年間で支払った利息」「利息の中でも事業のために行なった借入金についての利息」を記入します。

不動産所得と農業所得も書き方は同じ

不動産所得と農業所得も書き方の基本は同じですが、それぞれの注意点などもご紹介しますね。

不動産所得の記入の注意点

不動産所得の場合、不動産収入の内訳の項目で、賃借人の住所と氏名を書く欄がありますが、大きなマンションなどでは名前を書ききれないケースもあると思います。

その場合は、「不動産の所在地」や「住所」などの項目を別の用紙に記入し、「別紙明細」として添付する必要がある点に注意してください。

2ページ目のメインは減価償却費の計算なので、建物や設備(土地は含まれない)などの減価償却費を計算しないといけません。

定額法の償却法であれば、毎年一定の額の償却費ですむため、昨年度の収支内訳書を参考にして、書類も効率的に作成してください。

農業所得の記入の注意点

農業所得の収支内訳書の場合、1ページ目に収入や経費に関する金額を記入するため、家事消費した分については「家事消費金額」として収入金額に含めないといけません。

また、2ページ目の丸数字の金額への対応させる必要がある点にも注意してください。

さらに、減価償却では、農機具はもちろん、果樹や家畜などの生物に関しても減価償却費が必要な点に注意しましょう。

白色申告では収支内訳書の書き方に気をつけよう!

それでは、白色申告で収支内訳書が必要な理由や種類、書き方などご紹介してみました。

収支内訳書は3種類あり、それぞれ微妙に書き方が違うので、まずは基本となる一般用の書き方をおさえてみてください。

収支内訳書は、経費の計上など確定申告では必須の書類でもありますが、正しく書けるように記事が参考になりましたら嬉しいです。